Chaque année on nous annonce des augmentations de 4% en moyenne, cette année c’est encore mieux! Proche des 1%!

Mais j’ai toujours été surpris car pour ma famille ces augmentations depuis 2015 s’approchent plutôt des 10-14% chaque année. Et cela commence à faire un sacré trou dans mes finances n’étant pas sponsorisé par l’état.

Ni riche, ni pauvre – je fais partie de cette classe moyenne Vaudoise a qui on demande de faire un effort pour soutenir les plus riches à l’exemple d’une RIE III Vaudoise encensée par la droite – et à son pendant social – à l’exemple de la limitation à 10% de l’assurance maladie. Nous arrivons encore à payer nos factures, mais ma femme et moi travaillent. On sait se gérer, on déteste avec ma femme avoir des dettes, on préfère payer d’avance plutôt qu’en retard ou a crédit. On évite d’être sur-assurés, on change d’assurance presque chaque année, on a la franchise maximum – mais un budget mis de côté pour pouvoir financer un coup dur.

Mais c’est vrai que depuis quelques années, nos budgets commencent à devenir plus serrés. Certaines factures – en particulier l’assurance maladie – sont de plus en plus compliquées à financer. On doit commencer à resserrer d’autres budgets pour pouvoir continuer d’alimenter ce budget en particulier!

D’où ma question: pourquoi on se retrouve avec 800.- d’augmentation de notre assurance maladie chaque année malgré qu’on nous annonce *seulement* 1-6% d’augmentation?

Pour nous l’évolution de notre assurance maladie:

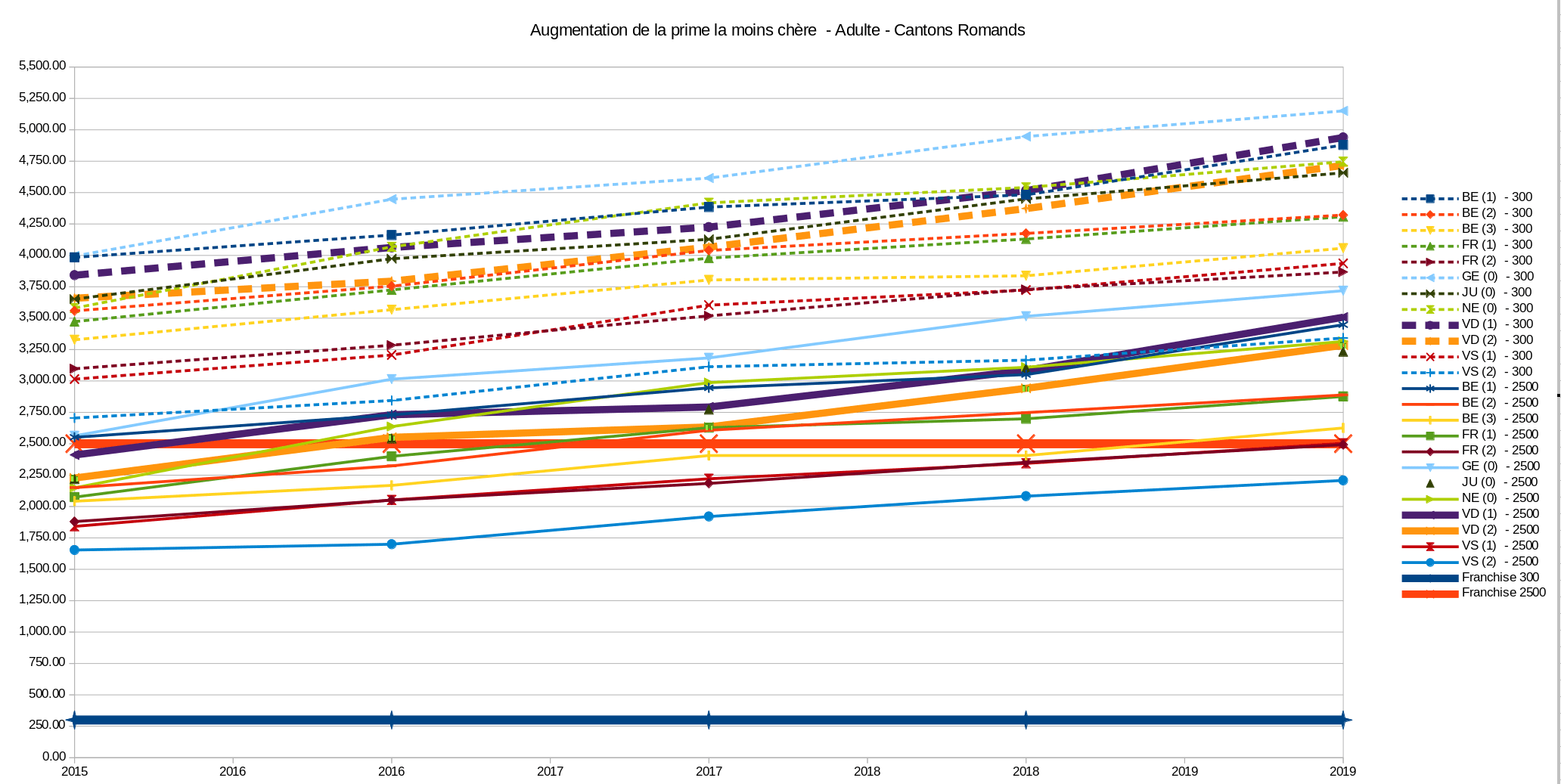

Adultes franchise 2500.-, sans accident, assurance la moins chère, Vaud zone 2.

- 2011: 2221.20.-

- 2015: 2227.20.- donc 6.- de plus en 4 ans

- 2016: 2551.20.- donc 324.00.- de plus (14.55%)

- 2017: 2634.00.- donc 82.80.- de plus (3.25%)

- 2018: 2941.20.- donc 307.20.- de plus (11.66%)

- 2019: 3284.40.- donc 343.20.- de plus (11.67%)

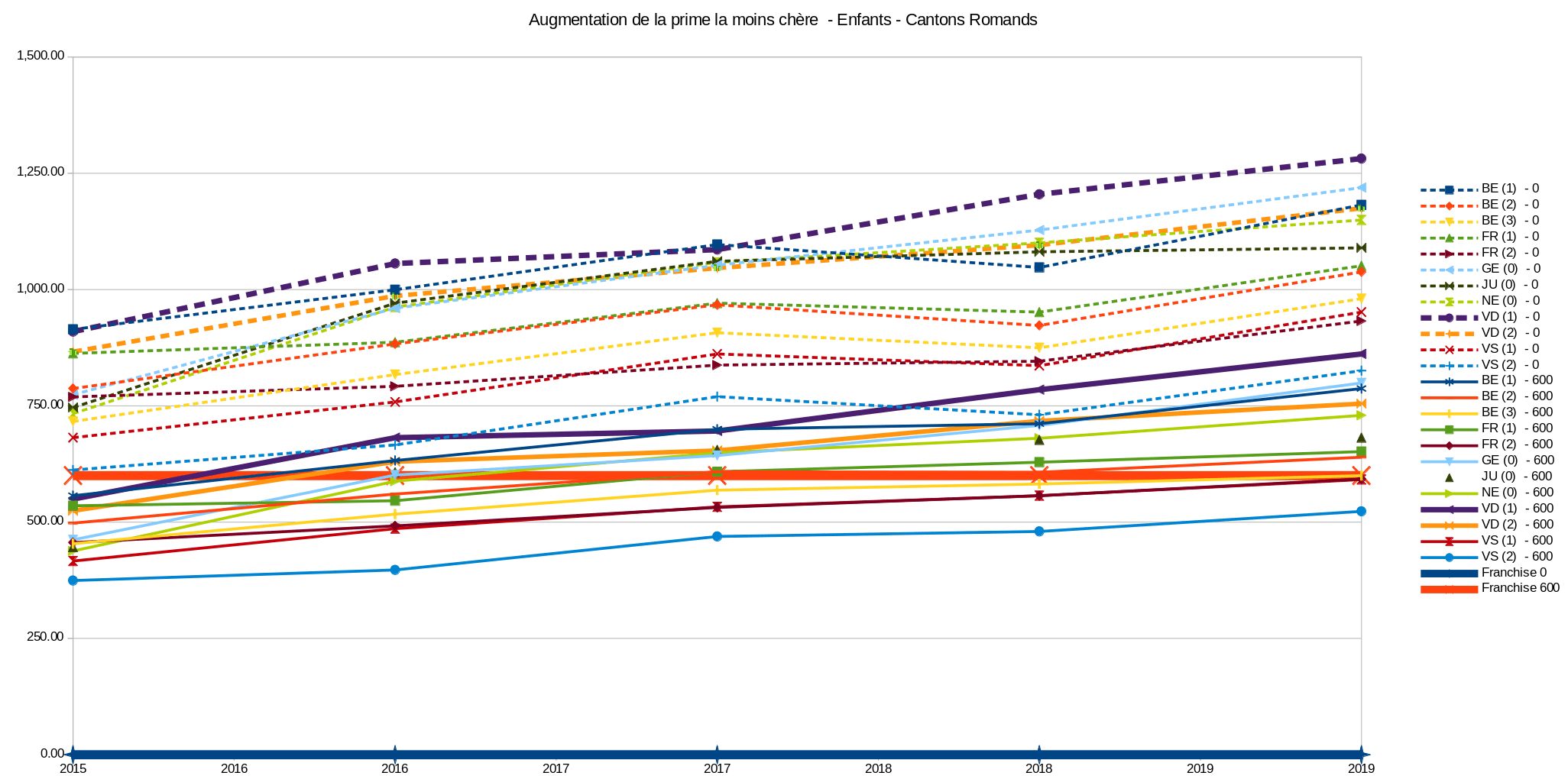

Et pour notre fils, franchise 0.-, avec accident, assurance la moins chère, Vaud zone 2.

- 2011: 862.80.-

- 2015: 866.40.- donc 3.60.- de plus en 4 ans

- 2016: 986.40.- donc 120.00.- de plus (13.85%)

- 2017: 1046.40.- donc 60.00.- de plus (6.08%)

- 2018: 1095.60.- donc 49.20.- de plus (4.70%)

- 2019: 1174.80.- donc 79.20.- de plus (7.23%)

Note: pour pondérer les augmentations 2018, on a passé sur une franchise à 600.- pour lui – mais le graphique précédent par consistance montre la franchise à 0.-.

Donc pour notre famille la facture a passée de 2227.20 * 2 + 866.40 à 3284.40 * 2 + 1174.80 – donc de 5320.80.- à 7743.60.- – donc 45% d’augmentation en 4 ans! Et 2500.- qui ont disparu de notre budget. Les salaires n’ont pas bougés en 4 ans 😉

Pour évaluer pourquoi 1-2% se traduisent en 12-14%… on a accès à toutes les primes sur https://opendata.swiss/fr/dataset/health-insurance-premiums .

Vous pouvez voir votre propre situation sur ce document. (Vous pouvez le réutiliser gratuitement et librement.).

Quelque trucs surprenant comme l’évolution des primes pour les enfants… Vaud est totalement hors de contrôle! Est-ce qu’il faudrait mettre plus de garde-fous dans la pédiatrie?

Et pour les adultes, cette année étant la pire malgré le fait qu’Alain Berset dit que tout est sous contrôle. Ce qui est surprenant c’est l’évolution plus rapide pour le canton de Vaud par rapport aux autres cantons romands.

Pourtant on a le “meilleur ministre de la santé de Suisse”. Est-ce que les assurances se disent que maintenant que 40% de la population est sponsorisée elles peuvent prendre chez les Vaudois pour baisser les primes des autres cantons? Est-ce qu’on est indirectement en train de sponsoriser des cantons avec des primes plus basses que nous?

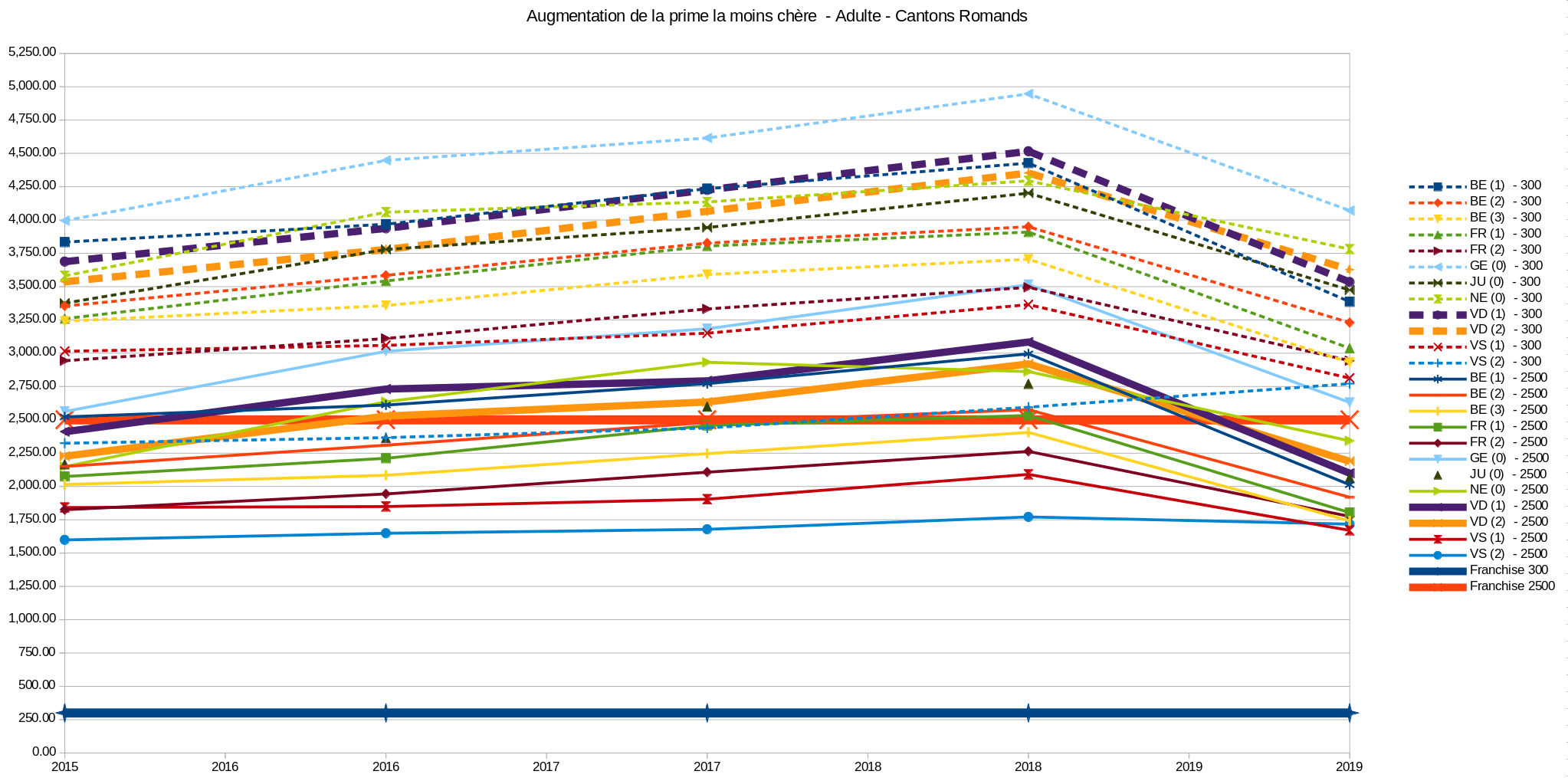

Forte correction pour les jeunes cette année – nécessaire mais compensée en augmentant fortement la taxe maladie pour les adultes.

Reste des questions ouvertes… Vaud doit trouver entre 200-300.- par année pour payer les augmentation de l’assurance maladie de 40% de la population.

Donc Vaud doit trouver une centaine de francs si on continue avec ces augmentations délirantes. Sachant que le point d’impôt est d’environ 40.-, cela veut dire que nos impôts vont augmenter de 2-3 points par année pour compenser les aides (nécessaires) versées à 40% de la population.

En espérant que Pierre-Yves Maillard se focalise maintenant sérieusement sur une réduction des coûts. Ce n’est pas compréhensible qu’on soit le pire canton de Suisse plusieurs années de suite. Surtout avec un ministre de la santé très présent dans les médias quand on parle de santé…

La caisse unique et un véritable contrôle de la facturation des médecins/hôpitaux seraient un début de solution. La LAMal prévoit bien un contrôle des prestations, mais ce contrôle se borne à taper sur les assurés, en refusant souvent des prestations en règle, souvent de manière dévergondée, par pure formalité. Les médecins coupables de sur-facturation (ils ne le sont pas tous, bien que les abus soient plutôt généralisés) refusent par principe tout contrôle, en arguant de la confidentialité du domaine médical, alors qu’en fait un contrôle purement comptable avec anonymisation des patients serait facile à mettre en place.

Mais, me direz-vous peut-être, que fait santésuisse ? Eh bien, je vais vous le dire : rien, santésuisse se borne à vérifier si un médecin dépasse la moyenne de frais par patient… Donc, le mauvais médecin qu’on consulte et qu’on abandonne parce qu’il ne vaut pas grand-chose est un excellent sujet pour santésuisse : il reçoit beaucoup de patients et facture relativement peu à chacun d’eux. Par contre, le bon médecin qui commence à attirer les cas difficiles parce que tous ses collègues les lui envoient… finit par avoir droit à un contrôle poussé de la part de santésuisse. La justice statistique façon procès stalinien, quoi.

Jai fini par comprendre le problème lors de la 2e grossesse de ma femme… pour effectuer 2 analyses, on reçoit 2 factures: 15.- pour l’analyse et 34.- de frais administratifs, le tout x2, car c’est facturé par 2 raisons sociales à la même adresse.

2e cas, ma fille a un soucis, on file à l’hosto de Payerne… je recois 750 balles de facture, qui comptabilise 160min de consultation, chiffre totalement faux. Je tel, “ah, il y a un problème…”. J’écris, jamais reçu de réponse. Nouvelle facture reçue 5 ans plus tard (mais encore dans les temps). Ils ont rectifié le temps de consultation, mais ajouté d’autres trucs. Je téléphone à nouveau, on me dit d’écrire… J’écris, et reçois une nouvelle facture, j’arrête là. Pfiou!

Bref, le système tarmed apporte un nouveau métier, “spécialiste en facturation tarmed”, où on se spécialise dans la facture la plus salée. Et quand on leur téléphone, ils nous répondent “aucun problème, c’est l’assurance qui va payer”… oui, mais….